Update April 2025: Gebert-Indikator

„Sell in may and go away“ – so lautet eine bekannte Börsenweisheit. Was ist dran an dieser Kapitalmarktanomalie? Genau genommen geht der Spruch noch weiter, denn nicht nur der Zeitpunkt für das Verkaufen wird genannt, sondern auch, wenn man wieder einsteigen soll: „… but remember to come back in September.“

Tatsächlich zeigt sich bei fast allen weltweiten Aktienmärkten das Phänomen, dass die Kurse sich in den Sommermonaten im Durchschnitt schlechter entwickelten als im Winterhalbjahr. Beispiele dazu sind zahlreich bei seasonalcharts.de zu finden.

Daher könnte es eine gute und dabei sehr einfache Strategie sein, einfach zur guten Jahreszeit über einen ETF in Aktien zu investieren und vor der schlechteren Jahreszeit wieder zu verkaufen.

Allerdings ist die Regel in dieser Form nicht mehr ganz aktuell. Die schlechtere Aktiensaison scheint sich mit der Zeit etwas verschoben zu haben: Tatsächlich ist beispielsweise der September noch ein sehr schlechter Börsenmonat gewesen, weshalb man besser erst im Oktober wieder einsteigen sollte. Dafür waren Mai bis Juli gar nicht so übel – vor allem in jüngerer Zeit wäre es also besser gewesen, nur in August und September auf ein Börsenengagement zu verzichten.

Backtests

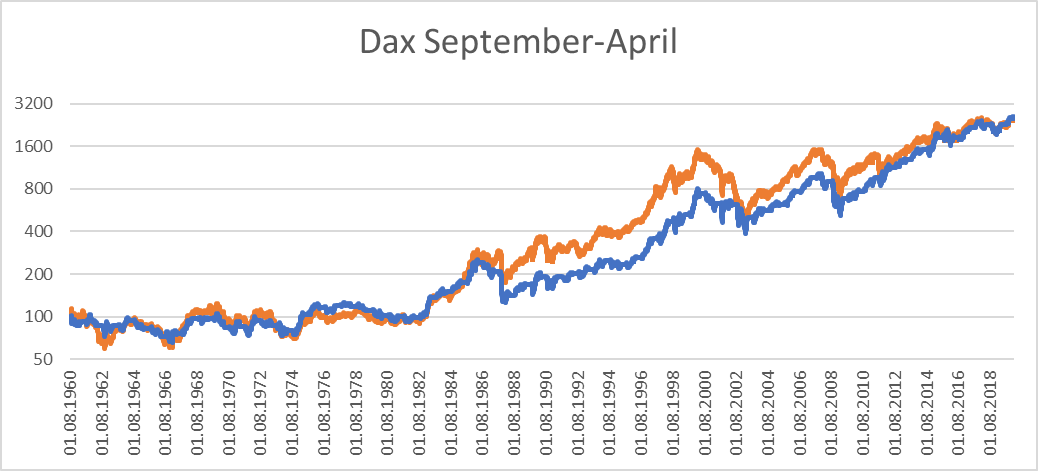

Die Original-Regeln als Strategie auf den Dax würden also bedeuten: Investiere September bis einschließlich April in den Dax, halte Mai bis August Cash. Mit dieser Strategie konnte 1960-2020 zwar der maximale Drawdown (von -71% auf -52%) leicht verringert werden, der Dax aber nicht geschlagen werden. (5,53% vs. 5,57% p.a.) Die blaue Linie zeigt die Wertentwicklung der Strategie, die orangene die des Dax-Buy-and-Hold-Investments:

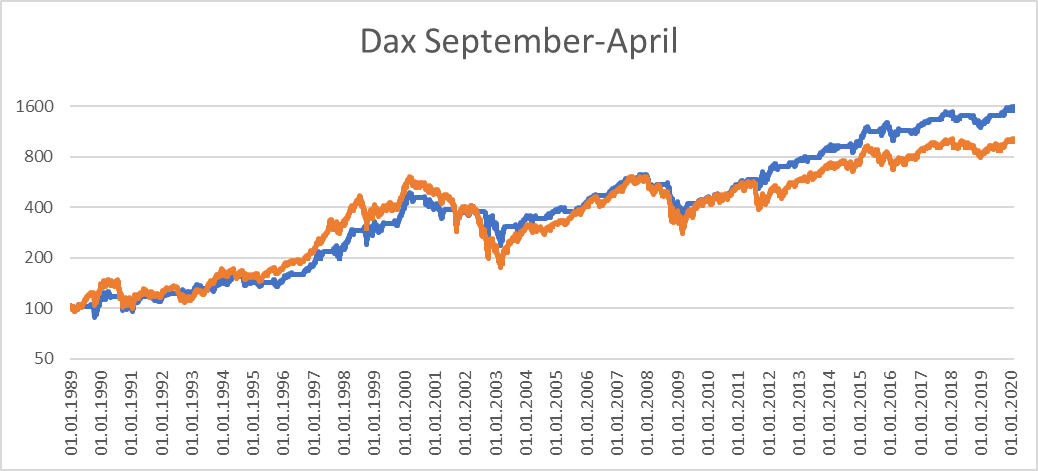

Besser sah es im Zeitraum 1989-2020 aus: Hier waren etwa 1,5 Prozentpunkte mehr mit der Sell-in-Summer-Strategie zu machen. (9,33% vs. 7,77% p.a.):

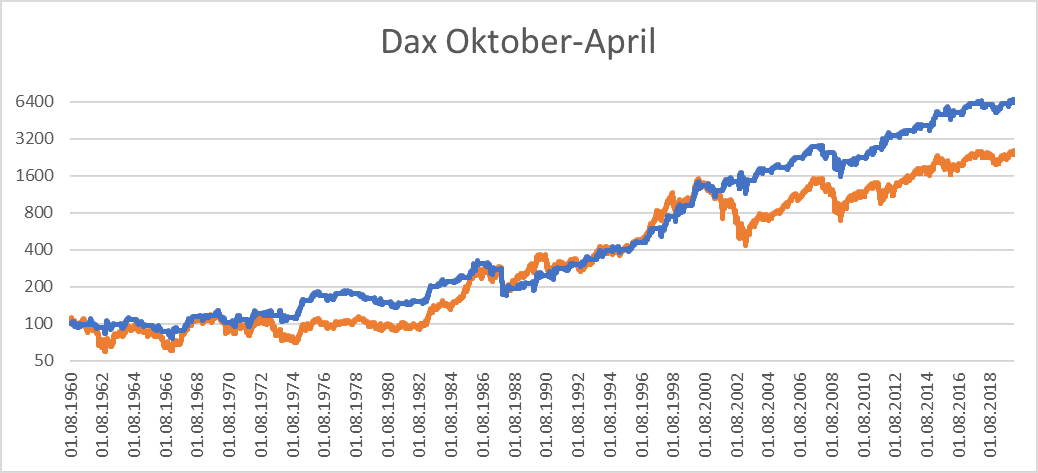

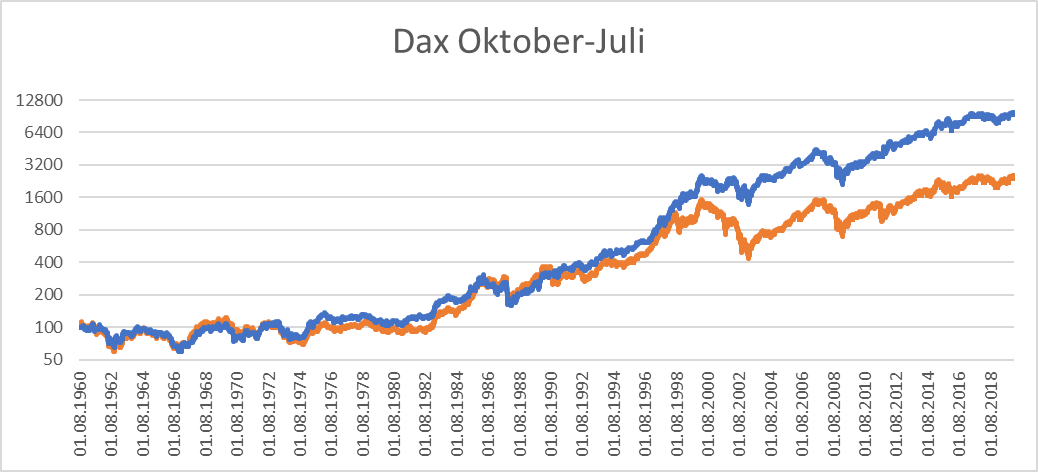

Deutlich besser wird es, wenn man auch den September noch voll als Sommer-Monat definiert und erst im Oktober wieder in Aktien einsteigt. 1960-2020 ließ sich damit ein Wertzuwachs von durchschnittlich 7,25% pro Jahr bei einem maximalen Drawdown von nurmehr -45% erziehlen:

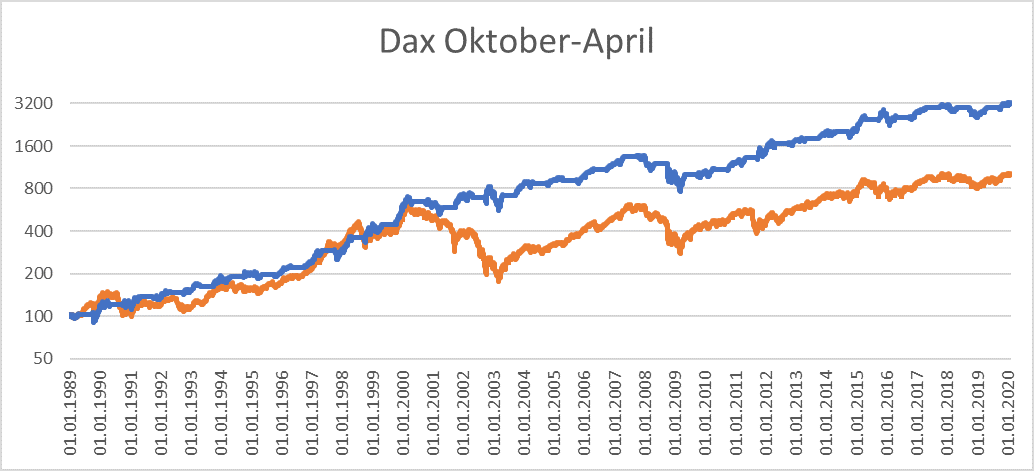

Auch diese Strategie brachte in jüngerer Zeit (1989-2020) noch mehr ein: Immerhin durchschnittlich 11,86% p.a.:

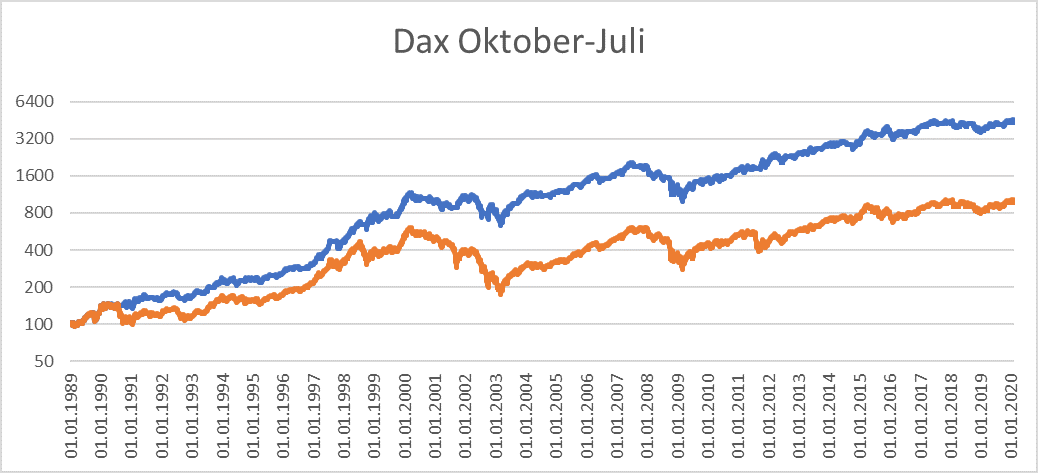

Am besten ist aber gefahren, wer nur im August und September auf das Aktien-Investment verzichtete. 7.94% p.a. waren hier 1960-2020 drin:

Betrachtet man die Jahre 1989-2020 so waren mit der Dax-Sell-in-Summer-Strategie sogar durchschnittlich 13,09% p.a. möglich – mehr als 5 Prozentpunkte mehr als das reine Dax-Investment:

Vorteile

- Einfach durchführbar und leicht verständlich.

- Minimaler Zeitaufwand: Zweimal jährlich 5 Minuten.

- Relativ kostengünstig über ETFs und zwei Trades pro Jahr.

Nachteile

- Relativ hoher maximaler Drawdown bei nicht übermäßiger Rendite (es gibt deutlich bessere Strategien).

- Saisonale Muster können sich ändern oder abschwächen.

- Es gibt keine klaren Gründe für die saisonalen Muster.

- 1960-1990 konnte beispielsweise keine Überrendite erzielt werden.

Wichtige Hinweise

In diesem Backtest wurden keine Transaktionskosten und ETF-Managementkosten berücksichtigt. Diese können die historische Performance geringfügig schmälern. Dafür hätte aber eine Verzinsung des freien Kapitals in den Sommermonaten zu höheren Erträgen führen können – entweder über Tagesgeld oder über ein Investment in Staatsanleihen.

Funktioniert das mit allen Anlagen (Fond, Aktie,…) oder nur mit ETF’s?

Getestet wurde die Strategie mit einem Dax-ETF. Prinzipiell kann man auch ein Aktiendepot gemäß der Strategie zum Beispiel so optimieren, dass man sich in den Sommermonaten mit Short-Produkten gegen fallende Kurse absichert. Dann muss man nicht ein komplettes Aktienportfolio verkaufen und wieder kaufen, was unter Umständen höhere Transaktionskosten und Steuernachteile bedeuten würde.